Als Gastronom oder auch als Verbraucher ist es wichtig, die aktuellen Mehrwertsteuersätze in der Gastronomie zu verstehen. Seit dem 1. Januar 2024 gab es hier wieder eine wichtige Änderung, die den Geldbeutel und die Kalkulation beeinflusst. In diesem Artikel klären wir die entscheidenden Fragen rund um die 7 % und 19 % Mehrwertsteuer im Gastgewerbe.

Mehrwertsteuer in der Gastronomie 19 % für Speisen vor Ort, 7 % für Außer-Haus-Verkauf

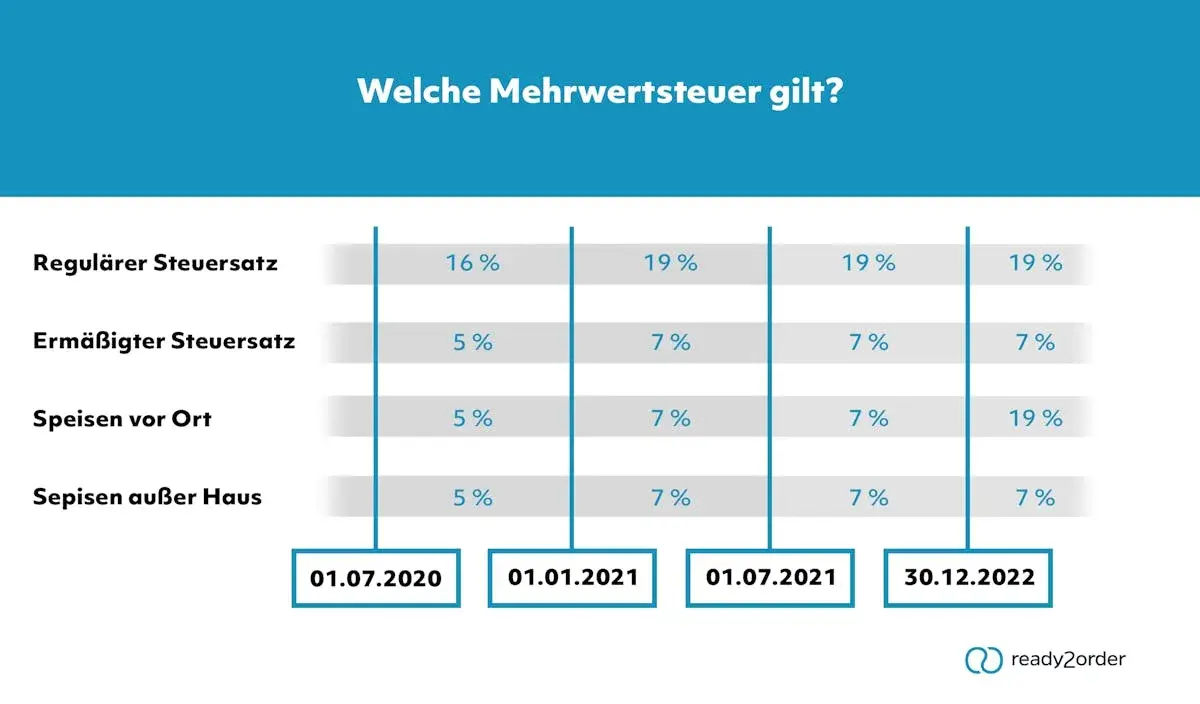

- Seit dem 1. Januar 2024 gilt für Speisen, die direkt im Restaurant verzehrt werden, wieder der volle Mehrwertsteuersatz von 19 %.

- Für Speisen zum Mitnehmen (Take-away) oder zur Lieferung (Außer-Haus-Verkauf) bleibt der ermäßigte Steuersatz von 7 % bestehen.

- Die Unterscheidung hängt davon ab, ob eine zusätzliche Dienstleistung (z.B. Sitzgelegenheiten, Geschirr) erbracht wird, die den Verzehr vor Ort ermöglicht.

- Getränke unterliegen grundsätzlich dem regulären Steuersatz von 19 %, unabhängig vom Verzehrort.

- Ausnahmen für Getränke mit 7 % sind Leitungswasser sowie Milch und Milchmischgetränke mit mindestens 75 % Milchanteil.

- Gastronomen müssen ihre Kassensysteme entsprechend anpassen, um die korrekte Besteuerung sicherzustellen und Betriebsprüfungen standzuhalten.

Die Rückkehr zum Regelsatz: 19 % sind wieder Standard im Restaurant

Seit dem 1. Januar 2024 ist es wieder soweit: Der reguläre Mehrwertsteuersatz von 19 % gilt nun wieder für Speisen, die direkt vor Ort in der Gastronomie verzehrt werden. Dies markiert das Ende der temporären Mehrwertsteuersenkung auf 7 %, die wir während der Corona-Pandemie zur wirtschaftlichen Entlastung der Branche erlebt haben. Diese Maßnahme, die mehrmals verlängert wurde, ist nun ausgelaufen, und die Gastronomie kehrt zu den alten Regeln zurück.

Der entscheidende Unterschied: Verzehr vor Ort oder Außer-Haus-Verkauf

Der fundamentale Unterschied in der Besteuerung von Speisen liegt darin, ob sie direkt im Restaurant verzehrt werden oder ob sie zum Mitnehmen (Take-away) oder zur Lieferung (Außer-Haus-Verkauf) bestimmt sind. Für den Verzehr vor Ort greift nun wieder der volle Satz von 19 %. Im Gegensatz dazu bleibt für Take-away und Lieferdienste der ermäßigte Steuersatz von 7 % bestehen. Der entscheidende Faktor, der diese Unterscheidung rechtfertigt, ist die Erbringung einer zusätzlichen Dienstleistung. Wenn Sie als Gastronom Sitzgelegenheiten, Tische, Geschirr und Besteck zur Verfügung stellen, um den Verzehr vor Ort zu ermöglichen und zu fördern, dann handelt es sich um eine Dienstleistung, die dem höheren Steuersatz unterliegt.

Der Begriff "Verzehr vor Ort" ist im Grunde die Bezeichnung für eine Dienstleistung, die über die reine Abgabe eines Lebensmittels hinausgeht. Konkret bedeutet dies: Sobald eine oder mehrere dieser Leistungen erbracht werden, die den Konsum im Lokal angenehmer und serviceorientierter gestalten, greift der 19 %-Satz für die Speisen. Bei Imbissständen, Food-Trucks oder sehr einfachen Verkaufsstellen, wo oft nur minimale oder gar keine zusätzlichen Dienstleistungen wie Sitzplätze oder das Servieren auf echtem Geschirr angeboten werden, kann es anders aussehen. Selbst wenn die Speisen in unmittelbarer Nähe verzehrt werden, greift hier häufig der ermäßigte Steuersatz von 7 %. Das liegt daran, dass der Fokus klar auf der reinen Abgabe der Speisen liegt und die "Dienstleistung" des Verzehrs vor Ort kaum oder gar nicht im Vordergrund steht. Es ist also die fehlende oder sehr geringe zusätzliche Dienstleistung, die hier den Unterschied macht. Für alle Speisen, die Sie als Gastronom zum Mitnehmen verkaufen oder per Lieferservice ausliefern, gilt weiterhin und ohne Ausnahme der ermäßigte Mehrwertsteuersatz von 7 %. Dies ist eine klare Regelung, da bei diesen Verkaufsformen keine zusätzliche Dienstleistung des Verzehrs vor Ort erbracht wird. Der Kunde erhält das Essen in einer Verpackung und konsumiert es an einem Ort seiner Wahl. Stellen Sie sich eine köstliche Pizza vor. Wenn Sie diese Pizza im Restaurant genießen, auf einem Teller serviert, mit Besteck, und vielleicht sogar mit einem Getränk dazu, dann fallen für die Pizza 19 % Mehrwertsteuer an. Wenn Sie dieselbe Pizza jedoch zum Mitnehmen bestellen und in einem Karton verpackt erhalten, um sie zu Hause zu essen, dann gilt für diese Pizza der ermäßigte Satz von 7 % Mehrwertsteuer. Der Grund ist einfach: Im Restaurant erhalten Sie eine Dienstleistung (Sitzplatz, Service), beim Take-away nicht. Bei Getränken ist die Regelung meist eindeutiger und weniger von der Dienstleistung abhängig. Die meisten gängigen Getränke wie Softdrinks, Bier, Wein oder Säfte unterliegen grundsätzlich dem vollen Mehrwertsteuersatz von 19 %. Dies gilt unabhängig davon, ob Sie das Getränk im Restaurant konsumieren oder es zum Mitnehmen kaufen. Hier gibt es keine Unterscheidung zwischen In-Haus-Verzehr und Außer-Haus-Verkauf. Es gibt jedoch einige wenige Ausnahmen, bei denen auch für Getränke der ermäßigte Steuersatz von 7 % gilt. Diese Ausnahmen sind klar definiert und gelten unabhängig vom Ort des Konsums: Für diese spezifischen Getränke zahlen Sie also immer 7 % Mehrwertsteuer, egal ob im Restaurant oder zum Mitnehmen. Lesen Sie auch: Gastromöbel: Leitfaden für Auswahl, Trends & Sicherheit Für Sie als Gastronom ist die korrekte Programmierung Ihres Kassensystems von entscheidender Bedeutung. Es muss in der Lage sein, präzise zwischen den verschiedenen Steuersätzen zu unterscheiden: 19 % für Speisen vor Ort und 7 % für Speisen außer Haus sowie für die Ausnahmen bei den Getränken. Eine fehlerhafte Einstellung kann schnell zu Problemen bei einer Betriebsprüfung führen. Finanzämter legen großen Wert auf korrekte Abrechnungen, und falsche Verbuchungen können zu erheblichen Nachforderungen und Strafen führen. Nehmen Sie sich die Zeit, Ihre Systeme zu überprüfen und gegebenenfalls anzupassen. Die Rückkehr zum 19 %-Satz für Speisen im Restaurant hat unweigerlich Auswirkungen auf Ihre Preisgestaltung. Viele Betriebe sahen sich gezwungen, die gestiegenen Kosten an die Kunden weiterzugeben. Eine transparente Kommunikation dieser Preisänderungen ist hierbei essenziell. Informieren Sie Ihre Gäste offen über die Gründe für Preisanpassungen, beispielsweise auf der Speisekarte oder durch Aushänge. Dies schafft Verständnis und vermeidet Enttäuschung. Um den Überblick zu behalten und kostspielige Fehler zu vermeiden, hier einige häufige Fallstricke und wie Sie sie umgehen:Die Details zählen: So wird der Steuersatz in der Praxis angewendet

Was genau bedeutet "Verzehr vor Ort"?

Sonderfall Imbissstand und einfache Verkaufsstellen

Speisen zum Mitnehmen und Liefern: Immer 7 % Mehrwertsteuer

Die einfache Regel für Take-away und Lieferdienste

Praxisbeispiel: Pizza im Restaurant vs. Pizza aus dem Karton

Getränke: Die 19 %-Regel mit wenigen Ausnahmen

Warum für die meisten Getränke der volle Satz gilt

Die Ausnahmen: Wann für Getränke 7 % anfallen

Was Gastronomen jetzt beachten müssen: Stolperfallen vermeiden

Korrekte Kassensystem-Einstellung und Betriebsprüfung

Preisgestaltung und Kundenkommunikation nach der Steuererhöhung

Häufige Fehler bei der Abrechnung vermeiden